文字を入力してさがす

カテゴリーからさがす

キーワードからさがす

CFDFIREのはじめかたFIRE雑記FX自動売買FX自動売買の解説GMOクリック証券iDeCoIPO投資くりっく株365ふるさと納税トライオートETFブログリタイア・FIREリタイア生活の日常ループイフダンループ株365副業口座開設家計簿アプリ少額で始めるFX少額投資毎月更新運用結果確定申告節約連続予約注文運用実績運用結果金(ゴールド)銀(シルバー)

こんにちは。2017年からiDeCo運用をしている浅葱です。

iDeCoに加入しようかなと思っている方、増えていますね。

手数料のこととか、税金控除のこととか、いろいろ調べているのではないでしょうか。

しかし肝心の『運用結果』について載せているところは少ないのではないでしょうか。

特にiDeCoは投資なんて一度も始めたことの無い人が最初に触れる運用かもしれないものです。

節税になるのはわかった。でも運用で損しないの?

運用って怖いから、拠出先を定期預金タイプにしたほうが安全かも?

こんな風に考えている方は多いと感じます。

自分も最初は不安でした。

「運用益の非課税というメリットがあるので運用しなければもったいない」

「でも所得控除も大きいので、運用しなくてもメリットはある」

こんな風に考え、掛け金の運用先をどうするか悩む。慎重になってしまいますよね。

そんな方への参考となるように、実際にiDeCoで運用し続けた時の運用損益を公開しています。

初めてのiDeCo、初めての資産運用で戸惑う方への参考となれば幸いです。

iDeCoは性質上利益が(大きくはないが)出やすいので、長期運用で損をする可能性は低いと思われます。

むしろ運用をしないことの機会損失のほうが問題かもしれませんよ。

| 拠出金累計 | 912,000円 |

| 資産残高 | 1,567,224円 |

| 損益 | 655,224円 |

| 損益率 | 71.84% |

| 評価損益 | 671,398円 |

| 評価損益率 | 74.95% |

| 累計手数料 | 16,174円 |

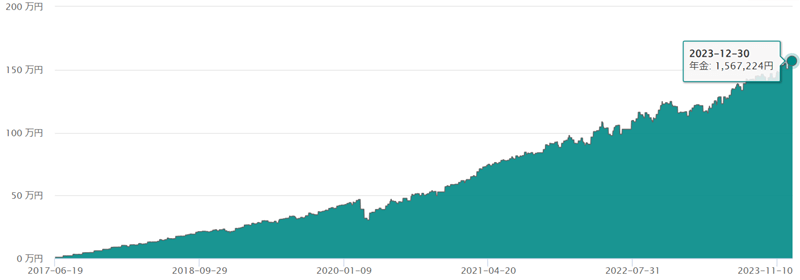

月ごとに見れば横ばいの時期をはさみながらも、気が付けば最高値更新をしている米国株。

順調に増えていますね。

コロナショックから約3年、もうすでにあの頃の下落を乗り越えて大きく増えています。

投資信託は年率5%を超えれば上々といわれる中、3年半での損益率40%超えは素晴らしいですね!

しかもこれとは別に税金控除の恩恵があるのがiDeCoのメリットです。

グラフを見ても凸凹しているのが分かると思います。

序盤は拠出額と同じだけ階段状に増えていますが、後半はアップダウンが出てきます。

株式相場によって大きく増減し、評価損益率が先月と10%近く違うこともありますね。

特に2020年2月はグラフが分かりやすく凹んでいますね。コロナショックによって大きなダメージを受けたところです。

この時期は損益が+7万→-10万と大きく損失を受けました。(下表の累計実績参照)

ですがその後も変わらず継続することで大きな利益に転じています。

iDeCoは一定額を積み立てていく運用です。

恒久的な下落ならともかく、一時的な下落ならむしろ安く買えるメリットにもなります。

| 2018 | 累計拠出金 | 資産残高 | 損益 | 損益率 | 運用評価損益 | 評価損益率 | 手数料累計 |

|---|---|---|---|---|---|---|---|

| 2月 | 108,000 | 108,278 | 278 | 0.26% | 4,558 | 4.39% | 4,280 |

| 3月 | 120,000 | 117,514 | -2,486 | -2.07% | 1,961 | 1.70% | 4,447 |

| 4月 | 132,000 | 131,454 | -546 | -0.41% | 4,068 | 3.19% | 4,614 |

| 5月 | 144,000 | 146,102 | 2,102 | 1.46% | 6,883 | 4.94% | 4,781 |

| 6月 | 156,000 | 157,308 | 1,308 | 0.84% | 6,256 | 4.14% | 4,948 |

| 7月 | 168,000 | 177,537 | 9,537 | 5.68% | 14,652 | 9.00% | 5,115 |

| 8月 | 180,000 | 193,975 | 13,975 | 7.76% | 19,257 | 11.02% | 5,282 |

| 9月 | 192,000 | 215,987 | 23,987 | 12.49% | 29,436 | 15.78% | 5,449 |

| 10月 | 204,000 | 215,342 | 11,342 | 5.56% | 16,958 | 8.55% | 5,616 |

| 11月 | 216,000 | 228,740 | 12,740 | 5.90% | 18,523 | 8.81% | 5,783 |

| 12月 | 228,000 | 215,410 | -12,590 | -5.52% | -6,640 | -2.99% | 5,950 |

| 2019 | 累計拠出金 | 資産残高 | 損益 | 損益率 | 運用評価損益 | 評価損益率 | 手数料累計 |

|---|---|---|---|---|---|---|---|

| 1月 | 240,000 | 237,624 | -2,376 | -0.99% | 3,741 | 1.60% | 6,117 |

| 2月 | 252,000 | 267,163 | 15,163 | 6.02% | 21,447 | 8.73% | 6,284 |

| 3月 | 264,000 | 274,929 | 10,929 | 4.14% | 17,380 | 6.75% | 6,451 |

| 4月 | 276,000 | 298,869 | 22,869 | 8.29% | 29,487 | 10.95% | 6,618 |

| 5月 | 288,000 | 295,721 | 7,721 | 2.68% | 14,506 | 5.16% | 6,785 |

| 6月 | 300,000 | 314,869 | 14,869 | 4.96% | 21,821 | 7.45% | 6,952 |

| 7月 | 312,000 | 336,149 | 24,149 | 7.74% | 31,268 | 10.26% | 7,119 |

| 8月 | 324,000 | 323,108 | -892 | -0.28% | 6,394 | 20.2% | 7,286 |

| 9月 | 336,000 | 352,487 | 16,487 | 4.91% | 23,940 | 7.29% | 7,453 |

| 10月 | 348,000 | 372,085 | 24,085 | 6.92% | 31,709 | 9.32% | 7,624 |

| 11月 | 360,000 | 404,396 | 44,396 | 12.33% | 52,191 | 14.82% | 7,795 |

| 12月 | 372,000 | 424,031 | 52,031 | 13.99% | 59,997 | 16.48% | 7,966 |

| 2020 | 累計拠出金 | 資産残高 | 損益 | 損益率 | 運用評価損益 | 評価損益率 | 手数料累計 |

|---|---|---|---|---|---|---|---|

| 1月 | 384,000 | 443,852 | 59,852 | 15.59% | 67,989 | 18.09% | 8,137 |

| 2月 | 396,000 | 467,902 | 71,902 | 18.16% | 80,210 | 20.69% | 8,308 |

| 3月 | 408,000 | 305,553 | -102,447 | -25.11% | -93,968 | -23.52% | 8,479 |

| 4月 | 420,000 | 389,031 | -30,969 | -7.37% | -22,319 | -5.43% | 8,650 |

| 5月 | 432,000 | 431,677 | -323 | -0.07% | 8,498 | 2.01% | 8,821 |

| 6月 | 444,000 | 436,206 | -7,794 | -1.76% | 1,198 | 0.28% | 8,992 |

| 7月 | 456,000 | 478,561 | 22,561 | 4.95% | 31,724 | 7.10% | 9,163 |

| 8月 | 468,000 | 513,596 | 45,596 | 9.74% | 54,930 | 11.98% | 9,334 |

| 9月 | 480,000 | 503,184 | 23,184 | 4.83% | 32,689 | 6.95% | 9,505 |

| 10月 | 492,000 | 532,294 | 40,294 | 8.19% | 49,970 | 10.36% | 9,676 |

| 11月 | 504,000 | 570,555 | 66,555 | 13.21% | 76,402 | 15.46% | 9,847 |

| 12月 | 516,000 | 586,391 | 70,391 | 13.64% | 80,409 | 15.89% | 10,018 |

| 2021 | 累計拠出金 | 資産残高 | 損益 | 損益率 | 運用評価損益 | 評価損益率 | 手数料累計 |

|---|---|---|---|---|---|---|---|

| 1月 | 528,000 | 618,480 | 90,480 | 17.14% | 100,669 | 19.44% | 10,189 |

| 2月 | 540,000 | 651,607 | 111,607 | 20.67% | 121,967 | 23.03% | 10,360 |

| 3月 | 552,000 | 708,979 | 156,979 | 28.44% | 167,510 | 30.94% | 10,531 |

| 4月 | 564,000 | 737,780 | 173,780 | 30.81% | 184,482 | 33.34% | 10,702 |

| 5月 | 576,000 | 779,632 | 203,632 | 35.35% | 214,505 | 37.96% | 10,873 |

| 6月 | 588,000 | 793,449 | 205,449 | 34.94% | 216,493 | 37.52% | 11,044 |

| 7月 | 600,000 | 805,489 | 205,489 | 34.25% | 216,704 | 36.81% | 11,215 |

| 8月 | 612,000 | 835,152 | 223,152 | 36.46% | 234,538 | 39.05% | 11,386 |

| 9月 | 624,000 | 840,650 | 216,650 | 34.72% | 228,207 | 37.26% | 11,557 |

| 10月 | 636,000 | 897,606 | 261,606 | 41.13% | 273,334 | 43.78% | 11,728 |

| 11月 | 648,000 | 926,874 | 278,874 | 43.04% | 290,773 | 45.71% | 11,899 |

| 12月 | 660,000 | 940,444 | 280,444 | 42.49% | 292,514 | 45.15% | 12,070 |

| 2022 | 累計拠出金 | 資産残高 | 損益 | 損益率 | 運用評価損益 | 評価損益率 | 手数料累計 |

|---|---|---|---|---|---|---|---|

| 1月 | 672,000 | 913,041 | 241,041 | 35.87% | 253,282 | 38.39% | 12,241 |

| 2月 | 684,000 | 901,486 | 217,486 | 31.80% | 229,898 | 34.23% | 12,412 |

| 3月 | 696,000 | 1,008,790 | 312,790 | 44.94% | 325,373 | 47.61% | 12,583 |

| 4月 | 708,000 | 1,033,781 | 325,781 | 46.01% | 338,535 | 48.69% | 12,754 |

| 5月 | 720,000 | 1,012,873 | 292,873 | 40.68% | 305,798 | 43.25% | 12,925 |

| 6月 | 732,000 | 1,027,098 | 295,098 | 40.31% | 308,194 | 42.87% | 13,096 |

| 7月 | 742,000 | 1,093,741 | 351,741 | 47.40% | 365,008 | 50.09% | 13,267 |

| 8月 | 752,000 | 1,142,827 | 390,827 | 51.97% | 404,265 | 54.74% | 13,438 |

| 9月 | 762,000 | 1,097,866 | 335,866 | 44.08% | 349,475 | 46.70% | 13,609 |

| 10月 | 772,000 | 1,215,177 | 443,177 | 57.41% | 456,957 | 60.27% | 13,780 |

| 11月 | 782,000 | 1,247,851 | 465,851 | 59.57% | 479,802 | 62.47% | 13,951 |

| 12月 | 792,000 | 1,162,859 | 370,859 | 46.83% | 384,981 | 49.49% | 14,122 |

※データ収集は2018/2から開始

| 2023 | 累計拠出金 | 資産残高 | 損益 | 損益率 | 運用評価損益 | 評価損益率 | 手数料累計 |

|---|---|---|---|---|---|---|---|

| 1月 | 802,000 | 1,171,211 | 369,211 | 46.04% | 383,504 | 48.69% | 14,293 |

| 2月 | 812,000 | 1,221,390 | 409,390 | 50.42% | 423,854 | 53.15% | 14,464 |

| 3月 | 822,000 | 1,155,179 | 333,179 | 40.53% | 347,814 | 43.08% | 14,635 |

| 4月 | 832,000 | 1,243,135 | 411,135 | 49.42% | 425,941 | 52.12% | 14,806 |

| 5月 | 842,000 | 1,277,581 | 435,581 | 51.73% | 450,558 | 54.48% | 14,977 |

| 6月 | 852,000 | 1,380,972 | 528,972 | 62.09% | 544,120 | 65.02% | 15,148 |

| 7月 | 862,000 | 1,385,175 | 523,175 | 60.69% | 538,494 | 63.60% | 15,319 |

| 8月 | 872,000 | 1,414,754 | 542,754 | 62.24% | 558,244 | 65.18% | 15,490 |

| 9月 | 882,000 | 1,441,164 | 559,164 | 63.40% | 574,825 | 66.35% | 15,661 |

| 10月 | 892,000 | 1,433,240 | 541,240 | 60.68% | 557,072 | 63.58% | 15,832 |

| 11月 | 902,000 | 1,534,078 | 632,078 | 70.08% | 648,081 | 73.15% | 16,003 |

| 12月 | 912,000 | 1,567,224 | 655,224 | 71.84% | 671,398 | 74.95% | 16,174 |

※単位:金額=円、率=%

さて、拠出金を運用するか定期預金タイプにして所得控除の恩恵だけを受けるか。迷っている方もいるでしょう。

私の考えは、定期預金タイプよりしっかり運用するほうがいいかなと考えています。

理由は2つ。

老後に年金だけでは足りないなんて以前から言われてきたことですし、そのためにiDeCoをやっているので、利益は増やしたい。

拠出金も上限があるので大きく損をしてもたかが知れてる。

それに運用益非課税のメリットもあるので、逆に大きく利益を増やせればその分税金控除の部分も大きいメリットもある。

もちろん所得控除はiDeCo一番のメリットですので、定期預金タイプにするのもアリだと思います。

ただ普通の投資信託より優遇された運用環境であることは間違いないので、チャレンジしたいというのが今のスタンスです。

序盤の運用損益は開始タイミングによって大きく変わります。

開始以降ずっとマイナスという方もいるはずです。

だからといって「iDeCo=儲からない」ではありません。

毎月拠出をしている場合はドルコスト平均法の買い付けとなりますので、下がっているほうが長期的に見てリターンが大きくなる場合もあります。

(計算するとわかりますが、序盤に大きくマイナスで後から回復するほうが最終利益は大きくなります)

iDeCoは途中でやめられません。必ず長期で運用するものです。

短期目線で見てマイナスを嘆くより、10年後20年後どうなっているかで考えましょう。

私は開始してからずっと「iFree NYダウ・インデックス」を運用しています。

その名の通りダウ平均株価に連動する投資信託です。

当時と違い現在はもっといい運用商品もあるのでしょう。でもとりあえずこのまま続ける予定です。

特に自分は月12,000円しか拠出していないのでリターンが大金になることもないでしょうし。

大きな金額を拠出している方はこまめにスイッチングするのも有効ですが、iDeCoには60歳まで引き出せないという大きなデメリットもあるので、ほどほどの金額を拠出している方が多いのでは?

恐らくこれからも新商品が出て最適運用先は変わっていくと思います。ですがころころ運用先を変更するよりは、その労力を他に費やすほうが有効と考えそのままにしています。

平成30年3月末時点の平均掛金額は16,222円ですが、加入者の種別ごとに見ると、拠出限度額が月額68,000円まである第一号加入者の平均額の方が高くなっています。

引用元:りそな銀行

あくまでiDeCoは老後の資金作りの“手段の一つ”。

iDeCoのリターンを1円でも増やすことに力を注ぐより、他の運用や節約で10円得して、トータルで利益を得ることを頑張るほうが良いですね。

iDeCoの取扱金融機関は数百もありますが、その中から選ぶのは大変!・・・なんてことは意外とありません。

今からiDeCoを始めたいという方は、以下の金融機関のどれかから申し込みましょう。

ここに挙げた金融機関は運営管理機関手数料が無条件で無料です。

この大きさがリターンを大きく食いつぶすほどの影響があるので、手数料の比較は運用商品の選定よりも重要です。

手数料の安い金融機関で運用することを最優先で考えましょう。